«Маска» отправителя: как легальные банки подписывают SMS, а преступники — нет

Легальные кредитные организации всегда используют для массовых рассылок короткие сервисные номера или официально зарегистрированные буквенные имена. В вашем списке сообщений они выглядят как «Сбер», «ВТБ», «Т-Банк» (бывший Тинькофф) или «Открытие». Эти имена защищены юридически — подделать их стандартными методами массовой рассылки невозможно. Мошенники же вынуждены действовать грубо. Их сообщения приходят либо с обычных мобильных номеров формата +7-9ХХ-XXX-XX-XX, либо с длинных служебных номеров, не похожих на банковские, либо с коротких, но не зарегистрированных в официальных справочниках. Главный сигнал тревоги: вы видите не бренд, а персональный номер — словно вам написал сосед или случайный знакомый.

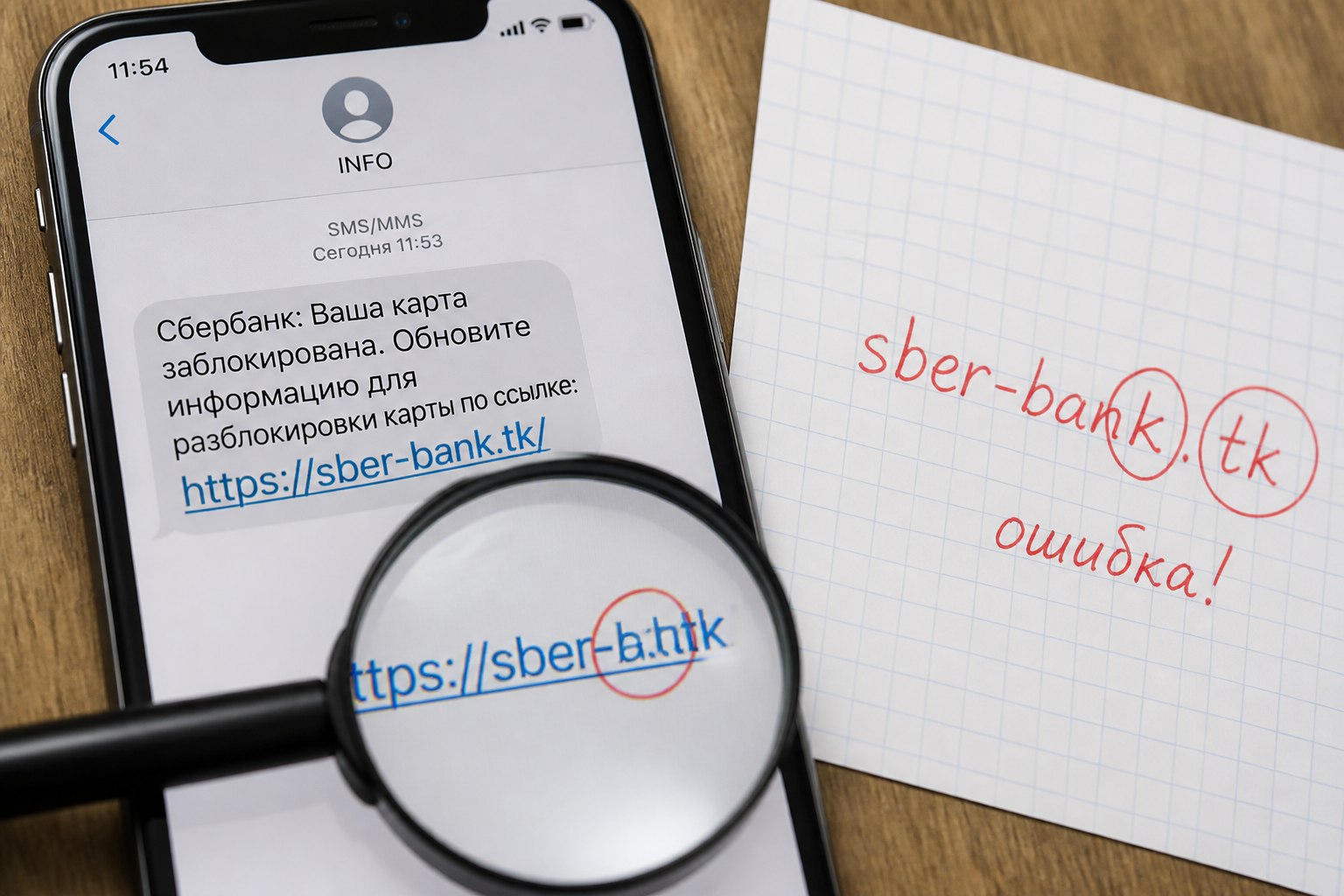

Хищные домены: одна опечатка в ссылке стоит всех сбережений

Без исключения все настоящие ссылки из банковских SMS ведут в доменную зону, неразрывно связанную с брендом. Официальный сайт всегда будет иметь адрес вида bankname.ru или bankname.com. Никаких дополнительных слов, дефисов в середине названия или альтернативных зон. В арсенале мошенников — целый зоопарк подставных адресов. Это могут быть «близнецы-подделки» с одной заменённой буквой (sbеr.ru вместо sber.ru), сложносоставные имена (vtb-extra-safe.net), а также откровенно дешёвые домены бесплатных конструкторов: .tk, .ml, .click, .top, .icu. Правило одно: прежде чем нажать на ссылку, остановитесь на три секунды и прочитайте её вслух по слогам. Любое несоответствие классическому названию банка и наличие хаотичных символов указывают на руку злоумышленника.

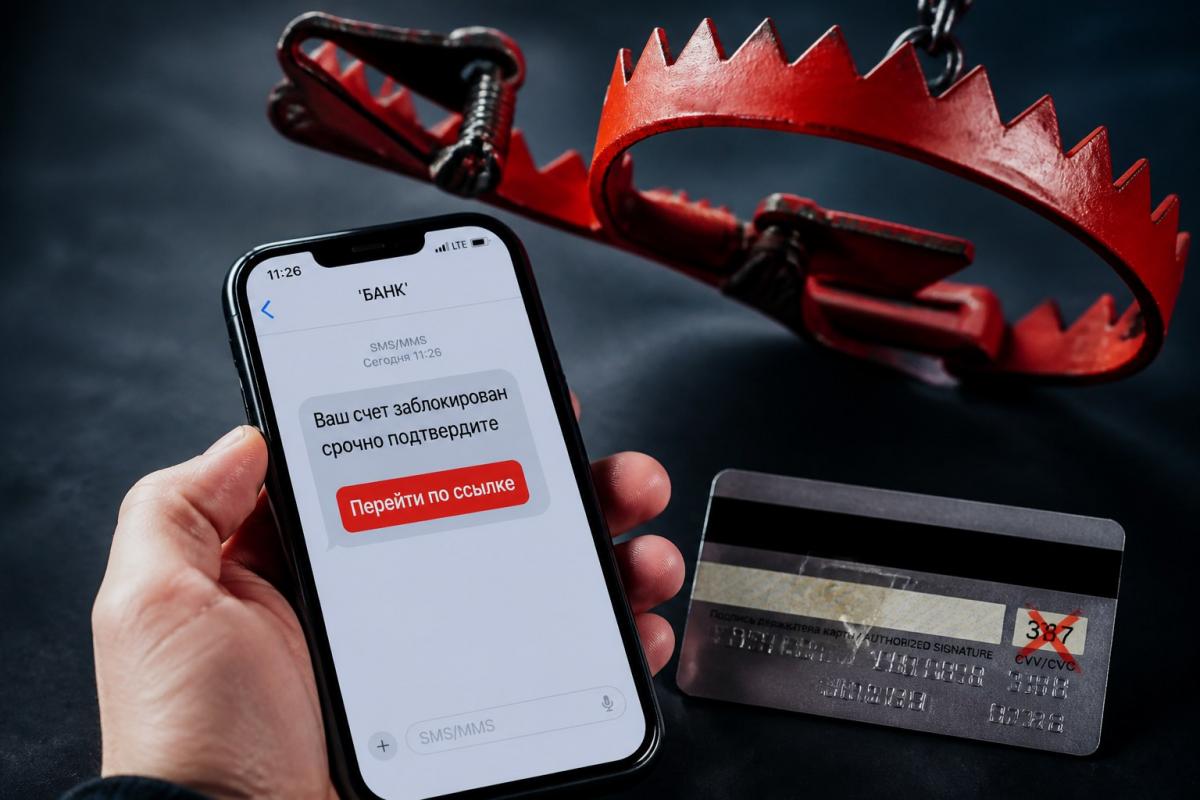

Настоящие банки никогда не используют в сообщениях искусственное нагнетание тревоги. Вы не увидите в легальном SMS фраз, написанных капслоком, с требованием «Подтвердите операцию за 2 минуты!», «Ваш счёт будет аннулирован через час» или «Немедленно переведите деньги на безопасный резервный счёт». Финансовые организации заинтересованы в осознанных действиях клиента, а не в панических. Мошенники, напротив, ставят на таймер. Их классические манипуляторы: «ваша карта заблокирована», «истечение срока действия ключей доступа», «зафиксирована несанкционированная попытка входа». Давление на время нужно, чтобы отбить у человека критическое мышление. Запомните: настоящий банк даёт вам часы и дни на решение проблем, а не минуты.

Святая святых: никогда не просят PIN, CVV или полный номер карты

Это железобетонное правило финансовой гигиены. Ни один реальный сотрудник банка и ни одно автоматическое уведомление не станут в SMS-формате запрашивать PIN-код вашей карты, заветные три цифры на оборотной стороне (CVV/CVC), а также полный шестнадцатизначный номер «пластика». Более того, банк не попросит вас переслать полученный пароль из push-уведомления или продиктовать срок действия карты. Мошенникам нужен именно этот набор. Если в тексте говорится: «Для отмены операции введите код с обратной стороны карты по ссылке» или «Ответьте на SMS, указав PIN-код», — можете не сомневаться, это прямая попытка кражи. Помните: ваш CVV и PIN — цифровой эквивалент ключа от сейфа.

«Вам начислен кешбэк 5000 рублей! Перейдите по ссылке для активации», «Вы выиграли айфон в нашем корпоративном конкурсе», «Ваш приз — год бесплатного обслуживания». Такие сообщения будоражат воображение, но реальные банки никогда не присылают информацию о розыгрышах в формате холодных SMS без предварительного участия клиента. Легальные акции всегда дублируются в мобильном приложении и на главной странице официального сайта. Если там о «вашем выигрыше» нет ни слова, а SMS настойчиво предлагает перейти на некий «промо-сайт» — перед вами классический отлов на жадности. Злоумышленники хорошо знают: эмоция «халявы» часто оказывается сильнее чувства самосохранения.

Телефон-призрак: подмена горячей линии банка

В каждом настоящем сообщении от банка, если в нём вообще указан контакт для звонков, фигурирует тот же номер, что напечатан на обратной стороне вашей карты или на выписках. Это короткий, хорошо известный клиентам канал связи (например, 900 для Сбера или 1000 для многих других банков). Мошеннические SMS почти всегда содержат собственный, посторонний номер — чаще всего обычный городской или мобильный. Схема проста: вам предлагают перезвонить «для уточнения деталей списания». На том конце провода сидит не служба безопасности, а преступник, который под видом заботливого оператора начнёт выведывать коды подтверждения. Правило: игнорируйте любые входящие номера из SMS и звоните только по тем телефонам, которые лично нашли на сайте банка.

Одна из самых опасных комбинированных уловок — сначала вам звонит «специалист из отдела мониторинга», встревоженным голосом сообщает о подозрительной попытке списать деньги, а затем обещает прямо сейчас прислать SMS с кодом отмены операции. Через несколько секунд действительно приходит SMS — но не от банка, а от мошенников. Вас просят продиктовать этот код вслух. Банки не работают по такой схеме «двойной проверки по телефону». Сотрудник финансовой организации никогда не попросит вас назвать секретное число из SMS, поскольку у него нет к нему доступа по политике безопасности. Если человек в трубке требует «продиктовать код отказа», кладите трубку — это финал фишинговой цепочки.

Грамматические капканы и стилистический мусор

Крупные банки содержат целые отделы копирайтинга и зануд-корректоров. Их SMS вылизаны до блеска: грамотная пунктуация, единый регистр, предсказуемые шаблоны. Мошенники часто экономят на грамотности или верстают тексты впопыхах. Признаки подделки: хаотичное смешение заглавных и прописных букв («ПОДТВЕРдиТЕ ОПЛАТУ карТы»), пропущенные пробелы после запятых, странные неологизмы вроде «карт-счет», а также обилие восклицательных знаков подряд. Конечно, встречаются и идеально написанные фейки, но орфографический «мусор» — это бесплатный индикатор, который сразу отсеивает 70% примитивных атак.

Что делать, если сообщение вызывает подозрение, даже не пройдя половину из перечисленных пунктов? Первое и главное: ни в коем случае не переходите по ссылкам из SMS и не совершайте обратных звонков на указанные там номера. Откройте официальное приложение вашего банка на смартфоне, введите пароль (не по ссылке, а самостоятельно!) и проверьте историю операций. Реальная блокировка счета или подозрительный платёж всегда отразятся в ленте. Если доступа к приложению нет, наберите номер, который вы нашли на официальном сайте банка или на вашей пластиковой карте, и проконсультируйтесь у оператора. Один этот звонок в среднем занимает 5 минут, но может уберечь от потери сотен тысяч рублей. Помните: ваша внимательность к имени отправителя и ссылке стоит дороже любой SMS-страшилки.