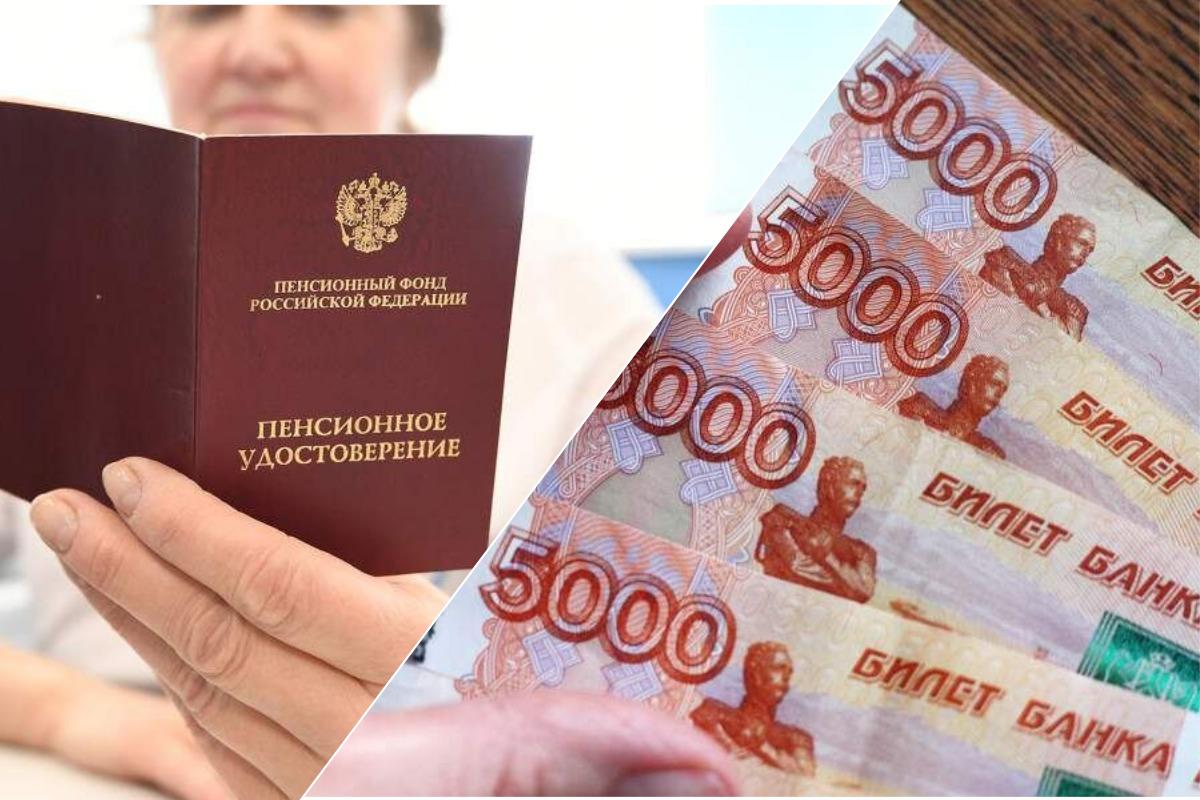

Кто получит деньги — и почему это не все пенсионеры

Право на единовременную выплату имеют женщины с 55 лет и мужчины с 60 лет — то есть за 5–10 лет до официального выхода на страховую пенсию. Но возраст — лишь формальное условие. Чтобы забрать накопления целиком, нужно пройти два «фильтра»:

Во-первых, расчётный размер накопительной пенсии (сумма на счёте, делённая на ожидаемый период выплаты — в 2026 году это 270 месяцев) не должен превышать 10% прожиточного минимума пенсионера. В 2026 году этот порог — 1 630 рублей в месяц.

Во-вторых, общая сумма на счёте не должна быть выше максимального лимита, который в 2026 году может достичь 440 тысяч рублей (в 2025-м — 412 тыс.).

Если хотя бы одно условие нарушено — деньги выдают постепенно: либо как пожизненную надбавку (в среднем 1,6 тыс. руб./мес), либо срочной выплатой на 10+ лет (около 3 тыс. руб./мес). Таким образом, система поощряет скромные накопления, а тех, кто много работал и получал высокую зарплату, фактически лишает права на разовую выплату.

Откуда взялись эти деньги — и почему их больше не будет

Пенсионные накопления формировались в России с 2002 по 2013 год. В этот период работодатели перечисляли 6% от зарплаты на индивидуальные счета сотрудников — в дополнение к 16%, идущим на страховую пенсию. Это была попытка создать аналог западной накопительной системы.

Однако с 2014 года началась «заморозка»: все 22% страховых взносов стали направляться только на текущие пенсии, а накопительная часть перестала пополняться. Тем не менее, уже сформированные средства не исчезли — они продолжают инвестироваться управляющими компаниями и НПФ, принося доход. За 10–15 лет даже при скромной доходности (5–7% годовых) сумма могла вырасти на 30–50%.

Интересный факт: по данным СФР, только 20% граждан имеют на счету более 100 тысяч рублей. У трети — менее 30 тысяч. Это объясняет, почему большинство выбирает единовременную выплату: для них это единственный ощутимый финансовый ресурс в предпенсионном возрасте.

Почему в 2027 году выплаты почти удвоятся — и кто останется без них

Согласно прогнозу СФР, в 2027 году средняя единовременная выплата достигнет 119 тысяч рублей, а число получателей сократится до 574 тысяч (с 706 тыс. в 2026-м). Причина — не в снижении числа пенсионеров, а в том, что новые получатели имеют более крупные накопления.

Они работали в 2005–2013 годах — пик роста реальных зарплат в России. Многие успели направить на пенсию материнский капитал (до 524 тыс. руб.), а средства на счетах за годы инвестирования принесли дополнительный доход.

Кроме того, порог для единовременной выплаты растёт: он привязан к прожиточному минимуму и периоду дожития. В 2026 году лимит — 440 тыс., в 2027-м может превысить 460–470 тыс. Это позволяет всё большему числу граждан со «средними» накоплениями попасть в зону разовой выплаты — и тянуть среднее значение вверх.

Но есть и обратная сторона: те, у кого накоплений больше лимита, автоматически теряют право на единовременное получение. Получается, что успех прошлой пенсионной политики работает против самих граждан.

Что делать с деньгами — и как не потерять выгоду

Хотя 68–119 тысяч рублей кажутся скромной суммой, эксперты подчёркивают их значимость: это в 3 раза больше средней пенсии (по данным Соцфонда, на октябрь средняя пенсия: 23 519) и почти 80% средней зарплаты в ряде регионов.

Аналитики советуют не тратить деньги сразу, а рассмотреть три варианта:

1. Банковский вклад под высокий процент — для пассивного дохода;

2.Погашение долгов или оплата лечения — особенно актуально для предпенсионеров;

3. Участие в программе долгосрочных сбережений (запущена в 2024 году): государство софинансирует взносы, а также доступен налоговый вычет до 13%.

«В развитых странах накопительная пенсия покрывает до 40–60% дохода на старости, — отмечает доцент РЭУ им. Плеханова Людмила Иванова-Швец. — В России же даже те, у кого есть накопления, часто не знают, как ими распорядиться».

Таким образом, «пенсионный бонус» — это не подарок от государства, а возврат собственных денег, заработанных 15–20 лет назад. Но бюрократические рамки и устаревшие нормативы делают так, что многие не могут воспользоваться ими по-настоящему — даже когда средства уже лежат на их счёте.