Часто случается так, что людям, получающим стабильную заработную плату, не хватает денег. Многие могут за пару недель потратить все заработанные средства, а затем начинают одалживать у родственников или друзей, либо же берут кредиты. В действительности таких неприятных ситуаций можно избежать, если вести семейный бюджет. Благодаря самостоятельным действиям по управлению доходами можно научиться контролировать финансовые потоки и управлять ими. Для этого мы подготовили для вас 10 советов, которые помогут вам вести семейный бюджет.

Совет №1. Определитесь с тем, какого типа будет ваш бюджет

Существует три основных типа семейного бюджета: общий, раздельный, смешанный. При первом из них средства, заработанные всеми членами семьи, объединяются в одну казну и расходуются на общие цели.

При раздельном бюджете супруги и другие члены семьи, имеющие доходы, самостоятельно распоряжаются собственными средствами. При этом каждый человек выделяет определенную сумму на ведение хозяйства, оплату коммунальных услуг и общие покупки.

Смешанный бюджет предполагает, что супруги выделяют большую часть доходов на общие нужды. Остальными средствами они распоряжаются самостоятельно.

Выбирая какой-то из перечисленных типов бюджета, стоит учитывать особенности своей семьи.

Совет №2. Определите размер своих доходов

Как бы это странно не звучало, но многие люди и правда не знают, сколько они зарабатывают. Особенно это актуально для тех, кто имеет непостоянные доходы. Например, с этим сталкиваются бизнесмены, фрилансеры, люди, оказывающие различные услуги, и так далее.

Чтобы спланировать свой бюджет, в первую очередь необходимо определить, сколько вы зарабатываете. Достаточно будет знать даже средний размер доходов. Это поможет лучше понять, на что вы можете рассчитывать, совершая покупки.

Совет №3. Обозначьте первоочередные (обязательные) расходы

При ведении бюджета важно учитывать обязательные расходы. Речь идет о коммунальных платежах, выплате кредитов, оплате обучения, выделении средств на лечение и так далее.

Если вы изначально определите, сколько вам требуется средств на совершение обязательных платежей и покупок, то после получения заработной платы можно будет сразу откладывать определенную сумму денег, которая будет потрачена именно на эти цели. Это позволит избежать случаев, когда появляется нехватка средств для погашения кредита или посещения врача.

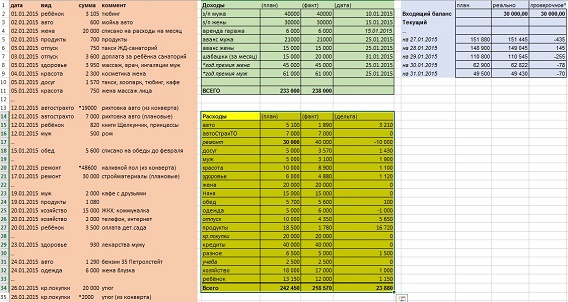

Совет №4. Ведите учет всех трат

Важно записывать все расходы. Их учет можно вести в обычном блокноте, специальных приложениях для гаджетов или в компьютерной программе. Лучше всего свои траты записывать ежедневно, чтобы случайно не забыть о какой-либо покупке.

К примеру, вечером, когда все члены семьи соберутся дома, нужно выяснить, кто сколько потратил средств и на какие цели. Эти данные необходимо внести в документ по ведению бюджета.

По окончании месяца, квартала или года необходимо подсчитывать, сколько всего было потрачено средств за определенный период времени.

Совет №5. Расставьте приоритеты

Важно определить, на какие цели деньги будут тратиться в первую очередь. Например, вы запланировали поездку на курорт. Чтобы собрать деньги на путевку, нужно либо начать экономить, либо отказаться от каких-либо трат в пользу будущего отдыха.

Важно понимать, в каких покупках есть первая необходимость. Нужно определиться, что необходимо сейчас, а что можно будет купить в следующем месяце. К примеру, если вам в настоящее время необходимо приобрести новую пару обуви, то в этом месяце можно отказаться от покупки рубашки или брюк.

В целом, важно понимать, что одновременная покупка сразу нескольких вещей может существенно сказаться на вашем бюджете. Поэтому стоит расположить траты по степени важности. Те товары, без которых пока можно обойтись, можно будет приобрести в будущем.

Совет №6. Планируйте расходы

Важно не только учитывать расходы, но и заранее планировать, на что будут тратиться доходы. Учитывать нужно каждую мелочь.

Для решения этой задачи необходимо составить специальную таблицу. В ней нужно отмечать, сколько вы намерены выделить средств на продукты питания, обязательные платежи, развлечения.

Сразу нужно учесть непредвиденные расходы. В жизни могут случаться различные ситуации, когда могут понадобиться деньги, поэтому важно некий процент от общего дохода отводить именно для этих целей.

Важность данного пункта заключается в том, что при планировании расходов вы сможете сразу понимать, на что будут тратиться средства. При необходимости вы можете вычеркнуть из списка какие-то траты или добавить туда новый пункт. Благодаря таким мерам вам удастся избежать ненужных расходов.

Совет №7. Откладывайте средства

Сколько бы вы не зарабатывали, желательно стараться откладывать немного средств. К примеру, при получении зарплаты, пенсии, стипендии или пособия ежемесячно определенный процент нужно откладывать, к примеру, на счет в банке. Это может быть даже небольшая сумма – 500-1000 рублей. Благодаря этому по прошествии определенного периода времени у вас соберется некая сумма, которую можно будет потратить на любые цели.

Совет №8. Найдите способы экономить

Каким бы не был ваш уровень доходов, стоит научиться сокращать свои расходы. Это в любом случае укрепит ваш бюджет и избавит от лишней растраты денег.

В первую очередь стоит отказаться от покупки ненужных вещей. Речь идеи о том, что не стоит приобретать очередную юбку или свитер, если ваш шкаф и так до верху забит различной одеждой.

Также стоит отказаться от излишних походов в увеселительные заведения. Чаще всего, чтобы отдохнуть и пообщаться с друзьями, достаточно 2-3 ежемесячных похода в ресторан, ночной клуб, кино или баню. С родными и близкими людьми хорошо можно проводить время и не тратя больших средств. К примеру, можно устраивать домашнее чаепитие, ходить на пикники или прогуливаться в парке.

Вы можете отказаться от проводного телефона. Его функции с легкостью будут выполнять сотовые телефоны. С друзьями, родственниками и коллегами можно общаться посредством программы Skype.

Если вы большую часть свободного времени проводите за компьютером и бороздите просторы интернета, то вы с легкостью можете отказаться от кабельного телевидения.

В целом, к решению данной задачи каждая семья должна подходить индивидуально. Если вы понимается, что от чего-то можно запросто отказаться, то решайтесь на это, не задумываясь.

Совет №9. Найдите дополнительный источник доходов

Это касается, как тех, кто не трудоустроен, так и тех, кто имеет постоянное место работы. Заработать дополнительные средства можно различными путями. В данном вопросе все зависит от образования, квалификации, ваших талантов, способностей и умений.

К примеру, можно предоставлять услуги парикмахера, визажиста, мастера маникюра, бровиста. Также можно выпекать на дому торты, кексы, пирожки, готовить пельмени и вареники, а затем продавать их. Мужчины могут заниматься продажей выловленной рыбы, подрабатывать в автомастерской, помогать делать ремонты. Помимо этого, можно присматривать за чужими детьми, пожилыми людьми, заниматься продажами в интернет-магазине или изготовлять на заказ изделия ручной работы.

Если вы будете работать, занимаясь при этом любимым делом, то такой труд не только принесет вам дополнительный доход, но и улучшит настроение.

Совет №10. Делайте выводы

В данном случае речь идет об анализе ваших доходов и расходов.

Подведя итоги за определенный период времени, вы сможете увидеть, сколько средств тратится в вашей семье. Проанализировав все покупки, вы сможете понять, от чего в будущем можно отказаться, а на какие цели стоит выделять больше средств.

Также при ведении бюджета, вы сможете на цифрах увидеть, хватает ли вам средств для всех нужд. Если ощущается нехватка денег или в графе «доходы» появилась строчка с указанием суммы займа или кредита, то, возможно, это заставит вас задуматься о необходимости попросить у руководства повышение. Может быть, это даже поспособствует смене работы.

Самое главное помнить, что ведение семейного бюджета нужно для того, чтобы улучшить качество своей жизни и тратить заработанные деньги только на то, что действительно необходимо.

Фото: Ольга Солнце / YouTube, Владимир Смирнов / ТАСС, Иван Кмить / ivankmit, kirakin / livejournal